【2018年中国商超行业发展现状及商超新零售发展趋势分析】 一、商超行业发展现状分析 1、商超线上线下发展趋势分析 2016年社区超市和便利店成零售业新宠,这一热度也在2017年继续升...

【2018年中国商超行业发展现状及商超新零售发展趋势分析】 一、商超行业发展现状分析 1、商超线上线下发展趋势分析 2016年社区超市和便利店成零售业新宠,这一热度也在2017年继续升...

一、商超行业发展现状分析

1、商超线上线下发展趋势分析

2016年社区超市和便利店成零售业新宠,这一热度也在2017年继续升温,不但阿里、京东、苏宁等电商巨头纷纷加码社区超市和便利店,还有物美、大润发、盒马等商超,以及保利、绿城、彩生活等物业的入局。传统大卖场开始迈进“小时代”,由“大而全”开始向“小而美”、“多而精”转变。

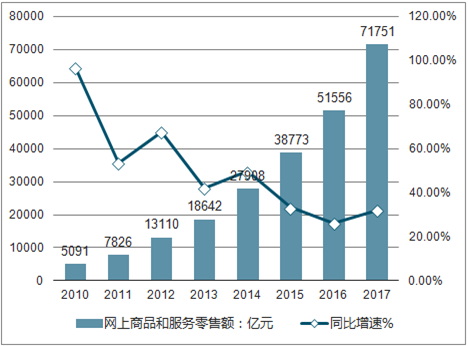

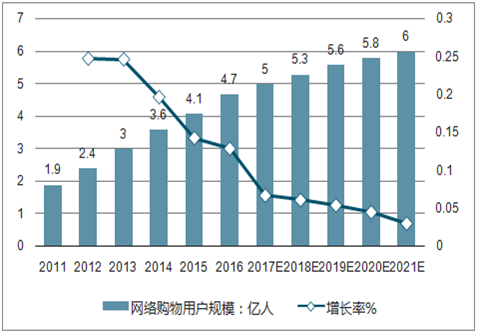

电商流量红利减弱, 线上增速放缓。 2017年我国线上零售额为7.2万亿, 同比+32.2%, +6.0ppt。 线上零售额占社零总额比重已达19.6%, 超过发达国家水平(美国2016年为10.3%, 相当于中国2014年10.6%的水平) 。 此外, 2017我国网购人数约5.0亿人, 占总人口比重近30%,预计2021年达到6亿人。 随着渗透率的提升和网购人数增速的放缓,未来网购增速将放缓 。

2010-2017年中国网上商品和服务零售额及同比增速走势

资料来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国百货行业市场深度调研及投资战略分析报告》

2009-2021年中国网络购物用户规模及预测

资料来源:公开资料整理

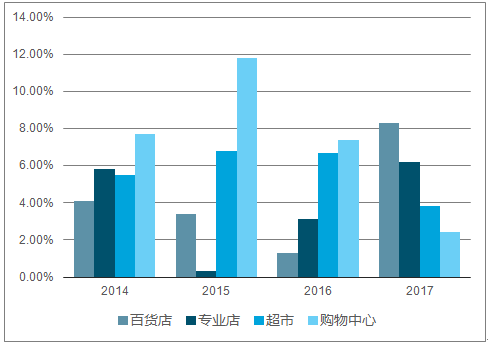

2016年便利店、 购物中心、 超市销售额增长较快, 增速分别为7.7%、 7.4%和6.7%;专业店、 百货店销售额增长较慢, 增速分别为3.1%和1.3%。

2014-2017年中国便利店、 购物中心、 超市、百货店销售额增速走势

资料来源:公开资料整理

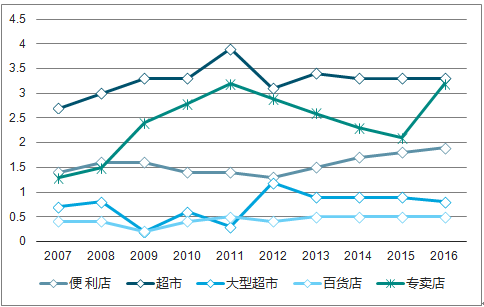

2014-2016年中国便利店、 大型超市、 超市、百货店、专卖店数量走势

资料来源:公开资料整理

2017年堪称是新零售的元年,线上线下融合更为紧密。零售的新风口,新技术,新物种,新玩法不断涌现,资本,新玩家不断涌入,零售行业呈现出多年未见的活跃气氛。

一方面,阿里、京东等电商平台开始大规模向线下渗透,线下扩张常态化,线上线下的融合开始从资本性融合向业务性融合迈入。另一方面,实体商业的价值更加凸显,优质的线下零售品牌将迎来估值井喷,回归价值之源。

2017年人们的生活方式有了很大改变,商超行业发展变化加快,线下零售重新成为关注的热点,大卖场的销售额占比受到挤压,零售超市的增速有所放缓,传统大卖场面临挑战,开始转型。新技术在商超企业中的应用更广泛,各种新物种不断出现,线上线下加速创新融合,重构人、货、场。而在2018年,零售业线上线下融合、跨界化和社区化的趋势将更加明显。

2、外资商超运行情况分析

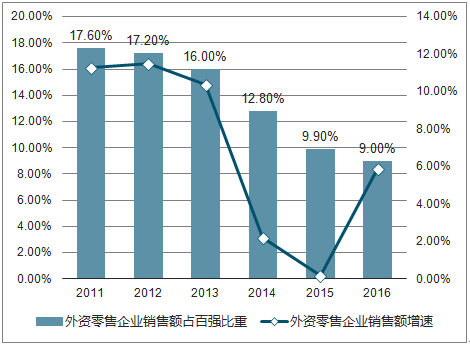

2016年进入零售百强的外资零售企业共19家(非电商) , 同比增加3家。19家外资零售企业实现销售额共计4,353.8亿元, 占百强比重9%, 较2015年下跌0.9ppt;销售额同比+5.9%, 增速较2015年增长5.7ppt。 但19家外资零售企业单店平均销售规模约为6389万元, 同比-8.7%, 其门店数量则同比+16.1%。

2011-2016年外资零售企业销售额占百强比重及外资零售企业销售额增速走势

资料来源:公开资料整理

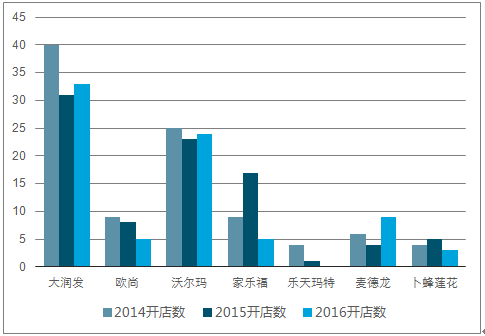

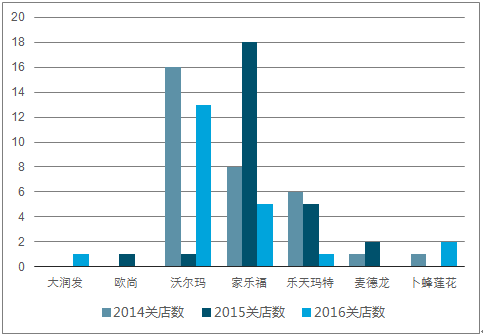

2016年7个主要外资零售企业新开店数合计为76家, 较上年减少8家, 关店总数20家, 较上年减少7家,净开店数持续下降。 其中, 沃尔玛在中国连年关店: 2012年关闭4家, 2013年关闭14家, 2014年关闭17家, 2015年关闭1家, 2016年关闭13家, 1H2017年关店及确定即将关店共17家, 再创出新高;家乐福2016年新开5家门店, 较上年减少12家, 是新开店数目下滑最快的外资商超, 其关店区域由沿海向内陆省市蔓延;乐天玛特近五年在中国共亏损约30亿, 近90%的门店处于停业状态, 计划抛售中国长期亏损的20-30家门店;卜蜂莲花近五年在中国持续亏损超11亿元,其中2016年的亏损5.4亿元;此外, 易买得和迪亚天天纷纷退出中国市场

2014-2016年中国零售企业开店数

资料来源:公开资料整理

2014-2016年中国零售企业关店数

资料来源:公开资料整理

3、商超零售企业盈利能力分析

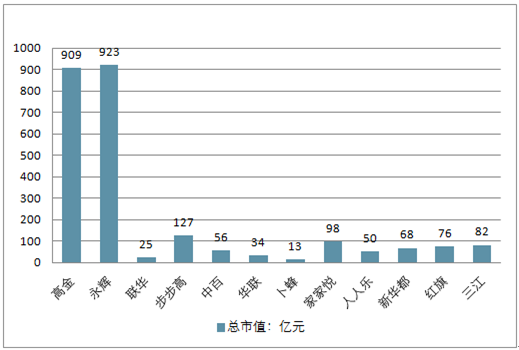

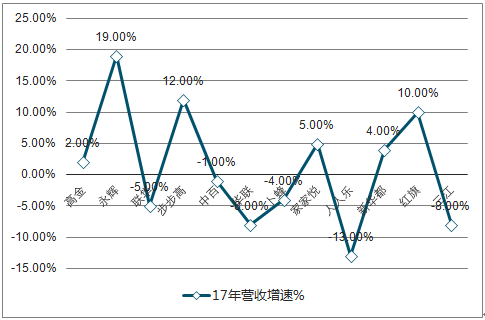

在行业不景气环境下, 永辉超市逆势增长,领先业内其他公司, 2017年营收约为586亿元, 同比+19%, 净利润18亿元, 同比+46%。

高鑫零售次之, 2017年营收1023亿元, 同比+2%, 净利润28亿元, 同比+9%。 从盈利能力来看, 2017年永辉超市、 高鑫零售毛利润率较高为20.8%、 24.1%。

2017年各商超零售企业总市值情况

资料来源:公开资料整理

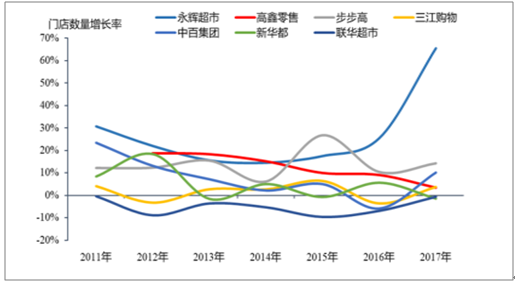

2011-2017年各商超零售企业门店数量增长率走势

资料来源:公开资料整理

2017年各零售企业营收及增速走势

资料来源:公开资料整理

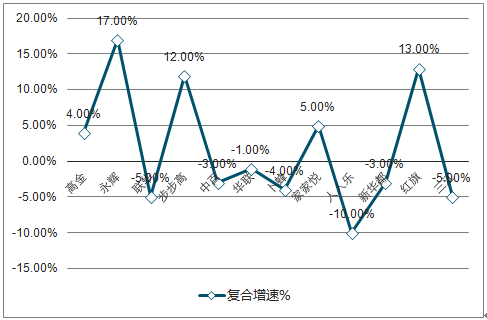

近三年各零售企业营收复合增速走势

资料来源:公开资料整理

二、2018商超新零售发展趋势,商超新零售发展方向

1、大润发:从供应链上游到商品结构数字化,从进销存改革到经营模式改造

阿里入股高鑫零售让外界对于大润发未来走向的猜想层出不穷。对此,大润发新零售首席运营官袁彬不久前接受媒体采访时表示,阿里正与大润发研究一系列新项目,涉及商品结构改革、数据化全链路、强化“到店”、“到家”业务等多个层面。

在春节前后,大润发计划与阿里推出一个适合三四线区域大卖场业态,不同于现有物种的新模式出来。先做样板门店,继而大规模复制。此后半年到一年间,则会有更多的具体产品呈现出来。

2、步步高:核心行动是本土化和赋能,要数字化顾客和数字化商品。

在2018年步步高集团“赋能新时代”主题管理年会上,步步高表示,本土化和赋能将会是2018年的核心行动,今年将继续新开100家门店,未来5年将保持25%的增长速度。

2017年步步高构建了数字化蓝图,而2018年才是其数字化战略落地的一年。2018年,步步高要做的是数字化顾客和数字化商品,全面落地多码合一、场景融合、营销打通,做到可识别、可触达、可洞察、可服务;重点突破品类趋势洞察、商品配置优化、大数据选品,做到可描述、可搜索、可跟踪、可预测。2019年,通过数字化运营,进行全面布局,将数字化运营可量化、可追溯,可评估,有优化。

2018年步步高集团数字化会员目标,将在1—2月完成数字化会员整体目标进度的60%,6月30日完成100%。

3、超市发:发展生鲜超市和生活超市,并在五种业态基础上细分创新

在1月19日举行的供应商大会上,超市发总裁王增庆表示,虽然新零售概念频出,但超市发不会被这些新概念轻易诱导,而是更坚定了做好社区商业的信心和目标。在经营方面,超市发定位了综合超市、食品超市、生活超市、生鲜超市、社区超市五种业态,未来主要发展生鲜超市和生活超市业态,并在五种业态的基础上不断进行细分创新。

比如,2017年12月26日刚刚经过调改开业的超市发半壁店店,是其首家把高频刚需生鲜、低频刚需服务、24小时便利店和免费儿童游戏区组合在一起的新业态——社区e中心。该门店以生鲜超市为主体,搭载24小时超市发罗森便利店,融入洗衣裁衣、便民快剪、快照、打印、文具、五金电料、修理配钥匙、免费儿童乐园等便民服务项目。

2018年,超市发计划新开店25家,其中直营店20家(含超市发罗森14家),加盟店5家,升级调改店8家。2018年计划销售达到46.7亿元,同比增长8.23%。

另外,超市发2018年将全面取消传统海报,在店内增加互动式电子屏,提升促销品能见度;完善业态标准,实现品类调整、新品试销、运营规范同业态可复制;以业态为单位,对店长执行力按季度进行量化考评;提速拓展线上外卖平台业务,实现线上线下协同推销;通过优化总部信息办公和流程调整提升公司管理效率。

4、沃尔玛中国:和京东深入在会员和物流方面的合作

新年伊始,沃尔玛中国副总裁陈志宇在北京与多家媒体进行交流时透露,2018年,沃尔玛中国和京东将深入在会员和物流方面的合作。沃尔玛将加大对于京东Plus和山姆会籍的整合,另外,更加全面地融入京东的物流体系,提高山姆商品(尤其是生鲜产品)覆盖的范围和效率。

山姆与京东还有会籍销售以及物流整合方面的合作。比如,其几个月之前曾在北京做了一个试点项目,山姆会员在京东旗舰店上下单,订单不是在京东仓库拣货,而是从门店拣货,京东再进行最后一公里的配送。

5、伊藤洋华堂:强化电商,强化食品超市,推进线上线下全渠道流通

伊藤洋华堂(中国)投资有限公司董事长今井诚对外表示,2018年度的伊藤中国事业发展有两个重要战略:一是强化电商,一是强化食品超市。两个重点战略的推进要强调一个原则:选择与集中的原则。

6、家乐福:投资门店建设,投资数字化经营能力

1月23日,家乐福宣布腾讯与永辉将对家乐福中国进行潜在投资,且家乐福与腾讯已达成在华战略合作协议。与此同时,家乐福全球公布了“家乐福2022”转型计划,这将成为家乐福全球未来五年的行动纲领,也是家乐福中国选择与腾讯、永辉合作的主要因素之一。